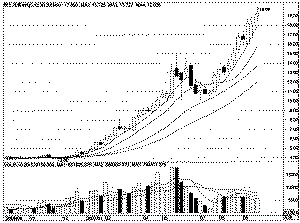

浙江龙盛(600352)公开增发获中国证监会有条件审议通过,增发项目整体盈利前景较好,是公司从染料龙头向综合性精细化工公司转型的尝试。公司业绩持续超出预期,三季报业绩同比增长80%以上,高于中报68%的增幅。行业属性周期性弱,公司成长性好,建议买进。

申银万国 曹祎琛

用户名 密码 匿名

您对这篇文章的满意度

非常满意 基本满意 不太满意 很不满意