| ● 近日,杭州、北京、南京等全国多个城市都掀起了提前还贷热潮。 ● 提前还贷有相关限制:要交付一定的违约金、额外支付利息等。 ● 银行:5%的违约金远高于上涨利息,提前还贷对贷款者不划算。 ● 专家:提前还贷务必谨慎,不要因为还贷而影响正常的生活质量。 提前还贷潮涌 银行严阵以待 李真 |

| ||

|

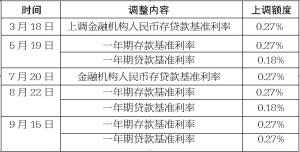

□本报地产评论员 李真 屡次加息 “房奴”压力日增 2007年以来,央行已连续5次加息。由于各大银行实行的都是“逐年调整利率”,即年内仍执行旧利率,转年调整为新利率的政策,所以很多人尚未感到数次加息带来的压力。 近期,随着加息风波再起,明年新利率“十分可观”的消息在贷款一族里迅速传播开来。据悉,明年1月1日执行新利率,意味着“房奴”的负担将一次性上涨近1%。因此,眼看年关临近,房贷一族的压力一天天增大。 与此同时,来自各地的提前还贷风潮一波一波。据了解,进入11月份,杭州、北京、南京等全国多个城市都掀起了提前还贷热潮,部分地区还出现了排队现象。 近日,笔者就提前还贷咨询了沪上各大银行。除了交行某分行表示目前前来办理提前还贷的人数较多外,其余大多数银行都表示并未出现往年的“提前还贷潮”,但是进入十一月以来,询问提前还贷事项的人的确不少。尽管如此,多家银行都表示,将做好准备应对可能到来的提前还贷潮。 银行设限 提高还贷门槛 尽管目前上海各大银行的提前还贷政策各不相同,但绝大多数银行对提前还贷设置了相关限制,如提前还贷人一定要交付一定的违约金、额外支付利息等。 中国交通银行: 不设违约金。需提前一个月申请。贷款一年之内的,提前还贷必须一次性付清。(各支行具体情况不同,申请方式不同) 中国工商银行: 提前还贷支付5%的违约金,提前三个星期申请。商业贷款未满一年不允许提前还贷。 深圳发展银行: 提前还贷支付5%的违约金,提前一个星期申请。贷款一年之内的必须一次性付清。 中国农业银行: 贷款一年以内的,要先交足满一年的利息(即收足一年的利息)。随时申请随时办理。一年可以提前还款一次,一次还款额六个月以上。 中国建设银行:不需要支付违约金,商业贷款不满一年不允许提前还贷 招商银行:在上海地区,贷款一年之内的,需交付不低于三个月的利息作为补偿;贷款满一年的,需交付不低于一个月的利息作为补偿。 从上不难看出,很多银行都对提前还贷或多或少地提高了门槛。在笔者的采访中,工行的一位工作人员给笔者算了一笔帐,“不用搞了,利息再高能高到哪儿去啊,你交掉5%的违约金,那肯定不划算的!” 据业内人士介绍,对于提前还贷,银行一直非常敏感。 银行之所以不愿接受大量提前还贷,是因为其把房贷视作优质贷款资产。虽然房贷余额在近几个月增长较多,但各银行不愿意看到存量房贷大幅萎缩。 另外提前还贷数量增加,肯定会打乱银行的资金运转计划。同时还有一个原因是银行希望通过人为因素造成还贷“难”,来缓解自己可预期利润的减少。客户提前还贷,对银行来说利息收入减少了,就不划算。 专家: 务必谨慎多方权衡 对沪上目前提前还贷的现状,中原地产研究咨询部经理马冀认为这恰好反映了上海房贷一族已经日趋理性。 马冀介绍说,从以往经验看,加息很容易在年末导致提前还贷潮出现。 一方面,大部分房贷客户的合同属于次年调整贷款利率,由于贷款利息总支出的增加是一个不小的数字,这将促使部分客户选择提前还贷; 另一方面,年末是个人客户手头资金相对宽裕的时候。有的客户年终奖或年终股利分红不少,为了不被利息“吞噬”个人财富,赶在年底前办理提前还贷手续。尤其今年以来已经经历了5次贷款加息,按理说更可能出现提前还贷潮。 马冀表示,以等额本息还款方式向银行贷款50万元,期限20年为例,贷款利率从5.814%变为6.6555%,意味着每月偿还月供3773.78元,即每月多还245.07元。尽管每月的月供增加了不少,但增加的这部分并不值得所有人都去提前还贷。如果有闲置资金且没有合适的理财工具,则可考虑提前还贷。但是如果个人有合适的投资渠道,年收益能超过7%且投资风险不高,可以不必急着还贷。 目前,指数型基金、混合型基金、打新股理财产品,均能达到这样的收益。 “此外,今年的提前还贷还出现了新问题。”马冀特意提醒说,房贷新政的实施也使不少人急于还清第一套房的按揭。 因为目前尽管各家银行对第二套房的房贷有着不同的界定版本,但多数银行表示,已还清第一套房贷的客户,再贷款时可视同第一套房贷,再次获得首套房贷的优惠。这必然促使目前有一定偿还能力而又想改善居住的市民,把多余的房贷全部还清,以便接下来再次顺利贷款。 即便如此,马冀还是提醒房贷族提前还贷务必谨慎,不要因为还贷而影响正常的生活质量。 贷款人有必要对自身的资金需求、投资渠道以及提前还贷成本等进行多方权衡。在未来的十几年到几十年的还款时间内,还有可能经历多次减息和加息,房贷族要通盘考虑后再做决定。 央行今年加息时间及调整内容 截至目前,央行今年加息时间及调整内容如下: |

|