| 赛场选马 |

| ||

| ||

|

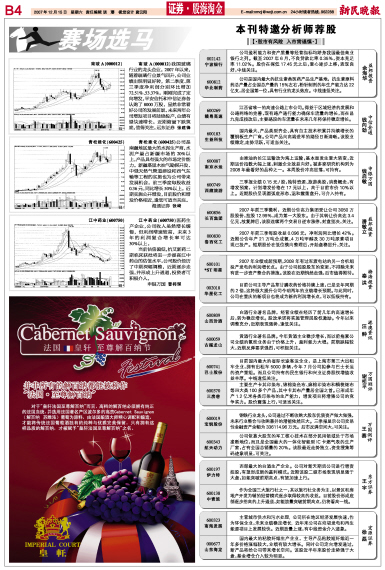

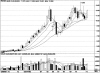

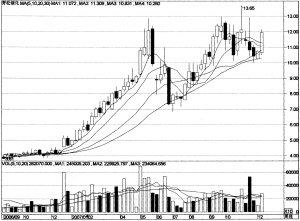

南玻A(000012)我国玻璃行业的龙头企业。2007年以来,随着玻璃行业景气回升,公司业绩出现明显好转,第二季度、第三季度净利润分别环比增加72.51%、53.37%。刚刚完成了定向增发,平安信托和中信证券各认购了8000万股,显然非常看好公司的发展前景。未来两年公司增发项目将陆续投产,业绩有望快速增长。近期缩量下跌筑底,值得关注。远东证券 张建锋 青松建化(600425)公司是南疆地区最大的水泥生产商,水泥产量占新疆市场的20%以上,产品具有强大的市场定价能力。新疆塔里木油气勘探开发、中俄天然气管道建设和西气东输等工程的实施也为公司带来发展机会。前三季度每股收益0.36元,同比增长50%以上。近期实施公开增发,目前股价和增发价格相近,逢低可适当关注。 海通证券 张崎 江中药业(600750)医药生产企业,公司收入虽然增长缓慢,但利润增速较高,未来3年的利润复合增长率可达30%以上。 当前估值偏低,抗艾新药二期临床获批将进一步提高江中药业的估值水平。公司股价经历了中期深幅调整,近期逐步走强,并形成上升通道,投资者可积极介入。 申银万国 曹祎琛 |

|