| 写字楼买家趋向自用为主 阿水 |

|

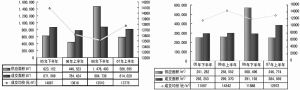

2007年1-6月份,全市新增商品办公楼58.66万平方米,环比下挫近60%,比去年同期增长31%;成交81.40万平方米,环比微跌8%,比去年同期增长约4%;成交均价13775元/平方米,变化不大。从月度供求走势来看,今年上半年办公市场除2、3月出现供略大于求的局面外,其余各月均表现出供不应求。从4月开始市场进入传统的销售旺季,供不应求的状况更加明显。 近两年来,上海地区总体办公楼市场的成交量和成交均价都维持在一个相对平稳的水平:半年度成交量在85万平方米上下,全市范围内成交均价在13000-14000元/平方米。与此相反,办公楼的新增供应起伏较大,2006年下半年众多大面积办公楼盘的上市拉升了全市的办公楼供应量,打破以往供小于求的局面,供求比也拉大到1:0.6。在这种情况下,全市成交均价下探至13510元/平方米,为近两年最低水平。今年开始,随着供应量的减少,办公楼市场交易又恢复到稳定局面。 内中环区域办公楼 供应比例持续减少 从办公楼市场成交情况来看,中环以内的区域受土地供应有限、市场价格升高等因素的影响,致使一部分需求客户开始将视线转移到价格相对便宜、供应充足的中环以外区域。而随着“十一五”规划的落实和轨道交通辐射范围的扩大,使得中环以外区域受交通和市政配套的影响不断减弱,从而导致了中环以外区域的需求增加。 由于2006年下半年市场办公楼供应量激增,供大于求的现象在各个环线范围内都有所体现,供求比落差最大的区域在内环以内和外郊环间区域,两者供求比分别达到1:0.58和1:0.37。至2007年上半年,由于市场供应量缩小,沪上办公楼市场基本重新回到供小于求的交易态势中。除了郊环以外区域供应量仍旧大于成交量外(本期郊环以外区域推案量为8项),其他各区域的成交量都不同程度大于本期新增供应量。其中,供求落差最大的在内环以内区域和中外环间。 传统办公区域供应紧缩 CBD外延区域成供应热点 从中心城区销售型办公市场供应区域结构来看,与2006年同期相比,区域供应结构发生了明显的改变。由于传统办公集中区域的土地供应有限,使得黄浦、卢湾、静安、徐汇、闸北、杨浦、长宁、虹口等传统办公集中区域的供应总量出现了紧缩,仅占全市总量的21%;而普陀、浦东则表现出在土地供应上的优势,2007年上半年供应增量明显,其中普陀供应结构比例同比增长35%,也意味着未来办公供应区域已开始由传统CBD区域向外围区域扩张。与此同时,郊区办公市场供应总量基本与2006年同期持平,但供应区域发生了变化,从前供应量较大的区域,如闵行、嘉定、松江在供应量方面出现锐减;而宝山、青浦、金山、奉贤、南汇等区域供应量则有所增长。 40-120平方米户型 供求关系逆转 供应方在经历了两年的市场繁荣期后,开始重新考量办公楼产品的功能性。同时,由于近两年办公楼的追加投资以新建项目为主,烂尾楼改造项目大幅减少,导致40平方米以下户型供应比重减少,中小投资者聚集的投资需求却仍在释放,推动了40平方米以下低总价、小户型的良好去化。另一方面,随着上海经济加速发展,大批制造和服务型企业迅速增长,外围区域出现大批适合大型企业自用兼投资的园区型办公项目,供需双方就此类产品达成的市场共识,导致了600平方米以上户型的良好去化。 40-120平方米户型是办公楼市场供应的主力户型,尽管2006年该面积段产品供过于求,但2007年上半年供求格局逆转,供求比呈现罕见的1:1.56。表明写字楼购买客户群体中,以自用需求为主、兼顾投资的中小型企业类客户的购买力正在加强。同时,由于办公楼平均5-7%的年投资回报率相对于市场上的其他投资工具而言明显偏低,尤其是股市不断走强的形势下,未来写字楼市场的购买群体将逐渐走向以自用需求为主的格局,办公楼产品的使用功能的合理性将作为重要参考因素。(阿水) 2005-2007年办公市场半年走势 2005-2007年6月40-120平方米户型市场走势图 |

|