| 长三角房地产研究院发布首份研究报告—— 调控下上海楼市成交创新低 刘莉 |

| ||

| ||

| ||

|

■特约撰稿:刘莉

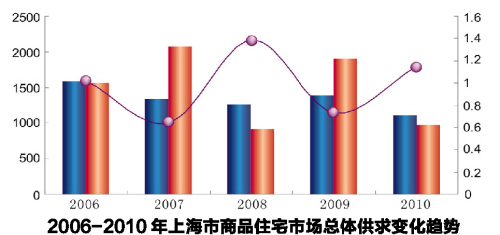

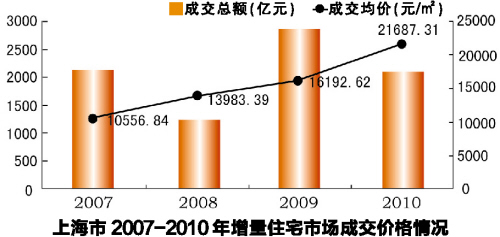

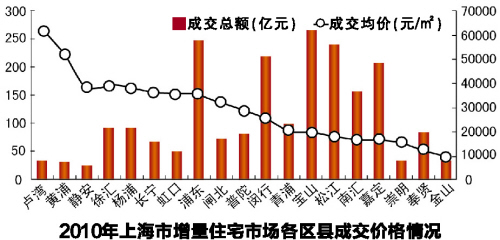

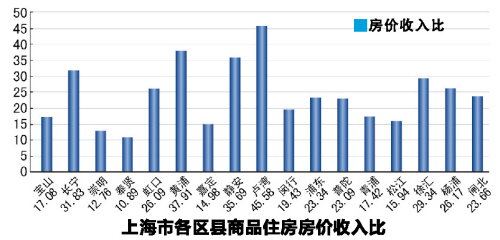

作为全国楼市的晴雨表和风向标,上海房地产市场的一举一动可谓万众瞩目。回顾刚过去不久的2010年,在一系列史上最严调控的影响下,去年的上海楼市出现了怎样的变化,今年又将走向何方呢? 日前,由上海财经大学、浙江大学、南京大学等沪宁杭三地高校的房地产研究机构共同成立的长三角房地产研究院联合上海乐智研究机构,其同发布了首份上海市房地产研究报告,在梳理2010年房地产调控背景和政策框架的基础上,分析了2010年房地产调控政策对上海房地产市场的影响,并对2011年上海楼市的走势进行了预判。 成交量 二季度新房成交量 跌至最低 从建立考核问责机制,到实行更为严格的差别化住房信贷政策,从增加住房有效供给,到加快保障性安居工程建设,2010年的楼市调控被认为是“史上最严”。 在持续的调控政策及市场自身的压力下,去年的上海市住宅市场成交量受到了影响,特别是增量住宅市场成交套数和成交面积均快速回落,第二季度跌至四年来各季度销量的最低点。4月年第一轮房地产调控政策出台后,上海增量住宅的成交量在5月出现了下滑,而后逐步回升;9月底,为了巩固房地产市场调控成果,国家有关部委推出第二轮调控政策,使得上海增量住宅的成交量在10月再次出现下滑。与此同时,去年上海存量住房市场的观望气氛也日益浓厚,成交面积、成交套数也出现明显回落。 从不同物业的表现来看,2010年,在总体增量住宅市场成交回落的背景下,独立别墅成交情况比较稳定,2007年以来成交套数均保持在2%左右;而联体别墅的成交量却逆势而上,相较于2009年略有提升。 房价 陆家嘴滨江板块最贵 均价逾八万 长三角房地产研究院的监测显示,1998~2010年上海市商品住房价格除2008年略有下跌外,其他各年份都在上涨,尤其是2009、2010年,商品住房(包括增量住房和存量住房)价格增长速度分别达到29.33%和31.26%。2010年,上海市商品住房交易均价达到20769元/m2。 从板块增量住宅成交均价来看,陆家嘴滨江板块、淮海路CBD板块、黄浦滨江板块、北外滩板块、打浦桥板块等市中心城区板块位居前列,其中陆家嘴滨江板块2010年增量住宅成交均价为86584.12元/m2,位居第一。研究预测,2011年上海市商品住房的交易均价仍会突破20000元/m2,进行调控是有必要的。 此外,未来两三年上海市的房屋供应量可能会有明显增加。2010年,受政府一系列抑制住房需求的政策影响,楼市已经呈现出少量供过于求的趋势,供求比为1:0.871,未来供应量还会增加,这也将有助于抑制上海市房价的过快增长。 板块 嘉定主城区成交量最 大,五角场涨得最快 调查显示,外环以外是2010年度上海增量住宅成交的主要区域,成交套数和成交面积均位于前列,其中成交套数达到了64127套,占到总体比例的76.8%。 嘉定主城区板块、顾村板块、周康板块、九亭板块、江桥块等外郊区板块是2010年上海增量住宅的主要成交板块,其中嘉定主城区板块2010年成交套数达8674套,位居第一。此外,南站长桥板块、虹桥天山板块、五角场板块、古北路板块等市中心板块成交套数的月均增长率也名列前茅。 在增量住宅成交面积方面,嘉定主城区板块同样以469030.5m2的成交总面积,位居所有板块中的第一位,但在成交总面积月均增长率的统计中,古北板块成交面积增长最快,月均增长率达到58.24%。内环以内的各板块由于“土地资源”的稀缺,成交量远低于近郊或远郊板块。 从成交均价来看,陆家嘴滨江板块、淮海路CBD板块、黄浦滨江板块、北外滩板块等市中心城区板块位于2010年上海增量住宅成交板块的前列;但从均价涨幅来看,随着五角场商圈的不断成熟,五角场板块成为上海市增量住宅市场成交均价月均增长最快的板块,成交均价月均增长率达61.93%。 房价收入比 房价收入比较高 需警戒泡沫 房价收入比,是指住房价格与城市居民家庭年收入之比,它是反映居民能否买得起房子的主要指标,也是国际上衡量房产泡沫的惯用标准。一般认为,合理的房价收入比的取值范围为4~6,若计算出的房价收入比高于这一范围,则认为其房价偏高,房地产可能存在泡沫,高出越多,则存在泡沫的可能性越大,泡沫也就越大。 根据长三角房地产研究院的测算,上海市商品住房房价收入比均值已经达到24.19,最低为奉贤区(10.89),最高为卢湾区(45.58)。因此,上海市商品住房价格有偏离居民收入基本面的趋势,需警戒存在房地产泡沫。 房价租金比 长宁房价租金比最低 适宜投资 房价租金比是指每平方米的房价与每平方米的月租金之间的比值,大致反映了房屋以出租方式取得的投资回报。一般情况下,若要满足5%~6%的投资回报要求,房价租金的比值为196~232,如果房价租金比超过300,说明该区域房产投资价值变小,房价高估;如果低于200,说明该区域投资潜力较大,房价泡沫不大。 上海市各区县商品住房房价租金比均值为448.31,说明整体而言上海市商品住房价格有被高估的可能性,具体到不同区县则差异较大:房价租金比最高为杨浦区(617.88),偏离国际公认的合理范围较为明显,可能存在房地产泡沫;最低为长宁区(339.90),说明该区域投资潜力相对较大。 总体来看,上海市各区县房价租金比差异巨大,主要原因在于租金水平存在较大差异。例如,长宁区的商品住房租金水平较高,平均租金84.98元/月/m2,而杨浦区的平均租金较低,仅为40.71元/月/m2,因此造成巨大差距。 走势 今年调控威力将逐步显现 长三角房地产研究院认为,2011年,在信贷收紧、通胀虽强但楼市调控针对性更强的情况下,政策的威力将逐步显现,在市场的合力下,成交量将有所下降,房价很有可能将保持窄幅波动。 值得关注的是,自去年开始的保障房建设的大举推进,将改变中国房地产市场格局,促进商品房保障房双轨制的真正形成:商品房主要用于满足改善性住房需求,面向中高端收入群体;而保障房主要为了满足基本住房需求,面向中低端收入群体。 长三角房地产研究院预计,今后在供给层面,保障性住房将占据越来越大的比重,覆盖比例越来越大的人群;需求层面,消费和投资、投机分化,打击投机,保障低端消费,提高投资的成本和杠杆;价格层面,保障性住房的价格会如经济适用房价格一样维持稳定低速增长,而不同档次住宅之间的价格涨幅会拉开。 另外,房产税试点开局有望促进资源重新配置,为未来房产税在全国范围内的推行做好准备工作,从长期来看有望促进资源重新配置,有利于房地产市场的健康发展,其更大的意义在于改变当前地方政府财权和事权不对等的状况,降低对土地出让金的依赖。

|

|