沪深上市公司2012年年报和2013年一季报已经披露完毕,为了让读者对上市公司业绩有全面了解,本报《陆家嘴金融城》周刊今天首次推出《年报解读》,共6个专版进行集中分析。

从年报和季报看,沪深上市公司整体业绩不尽如人意。宏观经济增速下降对上市公司业绩产生了较大影响,去年超过半数公司业绩同比下降,依靠银行业绩增长,2012年上市公司净利润总额勉强小幅增长。2013年一季度业绩虽然有所恢复,但增速依然不高。

2007年,沪深上市公司整体业绩创出历史最高的49.73%的增幅之后,最近5年业绩增速持续下滑,2008年更是出现业绩同比下降,2012年的业绩增速是2008年以来最低的一年。迹象显示,上市公司整体业绩超高速增长的时代已经过去,像2007年近50%的增速恐怕难以重演,未来更可能进入一个平稳增长时期,这是投资者必须面对的一个市场环境。

1 去年增速4年最低

从2012年年报看,上市公司整体勉强小幅增长,半数公司业绩下降。

根据同花顺iFinD金融数据统计,公布2012年年报的2492家上市公司,2012年实现营业收入246307亿元,约占当年中国GDP的47%,较2011年的226176亿元增长8.9%。2012年这2492家上市公司实现归属于母公司股东的净利润合计19655亿元,较2011年的19468亿元仅仅增长0.96%。以已公布年报的上市公司3.806万亿的总股本计算,这些上市公司平均每股收益0.546元,较2011年有所下滑。

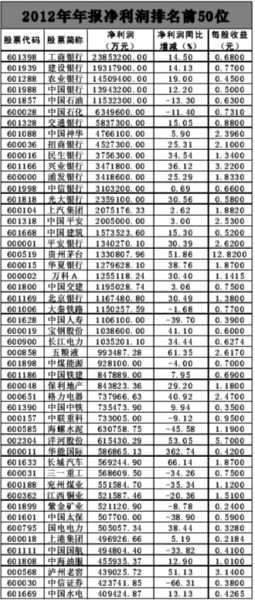

这个业绩增速为2008年以来最低。其实,2012年上市公司整体业绩能保持小幅增长,还在于16家上市银行做出很大贡献。16家上市银行2012年实现营业收入25962亿元,只占全部上市公司营业收入的10%,但是,实现归属于母公司股东的净利润合计达10269亿元,占全部上市公司净利润的52.2%,较上一年的8750亿元增长17.36%(去年上市公司净利润总额与每股收益排行榜见右表)。

如果扣除银行,其他上市公司2012年实现的净利润只有9386亿元,较上年的1万亿元下降12.4%。

2 深市公司业绩下降

沪市由于大盘蓝筹股较集中,特别是银行大部分在沪市,因此总体业绩呈现小幅上升。根据上海证券交易所发布的数据,沪市954家上市公司2012年实现归属于母公司股东的净利润合计为16957亿元,比上一年的16423亿元小幅增长3.25%,每股收益0.55元,与上年持平。但净资产收益率由上年的14.99%下降到2012年的13.53%,下跌了9.74%。

大盘蓝筹股表现优于沪市整体水平,上证50公司每股收益0.71元,每股净资产4.6元,净资产收益率15.41%;上证180公司每股收益0.64元,每股净资产4.26元,净资产收益率15%,均高于沪市平均水平。

深市由于缺少银行股,业绩就出现了下降。根据同花顺iFinD金融数据统计,深市1538家公司2012年实现净利润总额为2696亿元,较上年的2992亿元下降了9.89%。其中,701家中小板公司,2012年实现净利润合计979亿元,较上年1080亿元下降9.35%;创业板355家公司,2012年实现净利润总额为241亿元,较上年的263亿元下降8.37%。

3 半数公司业绩下降

另外两个指标也显示2012年大部分上市公司业绩不理想,其一是业绩下降公司增多。根据同花顺iFinD金融数据统计,2012年业绩同比增长的公司1236家,只占全部上市公司的49.59%,业绩同比下降的公司达到1255家,竟然超过半数,这在历史上并不多,而2011年业绩同比下降的公司只有928家,业绩下降公司大大增加。

其二,2012年有221家公司亏损,而2011年亏损公司只有162家,亏损面进一步扩大,其中,中国远洋继2011年亏损104亿元之后,2012年亏损95亿元,为亏损最大的公司。

从行业看,也是超过半数行业公司业绩下降,按中国证监会的行业分类,13个大类行业中,2012年业绩下降的行业达到7个,分别是农、林、牧、渔业,制造业,采掘业,信息技术业,批发和零售贸易,交通运输、仓储业,建筑业。 (下转B5版)

(上接B4版)

4 超高速增长已经结束

统计最近10年上市公司整体业绩的增速,发现两个很有意思的现象。

其一,每隔三四年,上市公司业绩增速就出现一次跳水,或停滞或下降,如2001年上市公司整体业绩同比下降,随后3年持续保持2位数的高增长,但2005年业绩增速突然下滑,与上年基本持平;2006年和2007年上市公司整体又是高速增长,但2007年增速创出历史新高后,2008年业绩再次大幅下降,同比下降17%。随后上市公司整体业绩又恢复增长,2012年则陷入业绩同比基本持平的停滞局面。这个现象说明,中国上市公司业绩增长下降有明显的周期性。

其二,最近5年业绩增速逐渐下滑。沪深上市公司业绩增长高峰出现在2006年和2007年,2006年沪深上市公司净利润总额同比增长45.81%,2007年增幅更是高达49.73%,创出历史最高增速。2008年下降后,2009年开始恢复增长,这年沪深上市公司净利润总额同比增长25.23%,2010年同比增长37.3%,2011年同比增长13.6%。虽然近几年业绩增幅还能保持2位数,但和2007年相比,依然是下降的趋势。

从未来趋势看,像2006年、2007年这种超高速增长以后恐怕难以出现了。两个因素制约了今后的高增长,首先是宏观经济,中国经济增速将从过去的两位数下降到个位数,而上市公司营业收入总额已经占GDP的半数,与宏观经济关联度越来越高,宏观经济增速下降必然影响上市公司业绩。其次,银行业绩在上市公司整体业绩中已经具有举足轻重的地位,比重越来越高,2012年银行净利润占全部上市公司净利润总额比重首次过半。考虑到目前银行业绩的基数已经相当高,未来难以继续高速增长,由此也将制约上市公司整体业绩的增速。

因此,未来上市公司整体业绩增长即使能恢复到两位数的增长,但恐怕很难达到2007年近50%的增长率。这是投资者需要面对的市场环境。

5 整体市盈率11.63倍

2011年,沪深上市公司净利润总额就突破了1.9万亿元,但2012年没有突破2万亿元,仍然在1.9万亿元徘徊。尽管沪深上市公司2012年整体业绩并不理想,但投资价值依然突出,因为目前的市盈率水平很低。

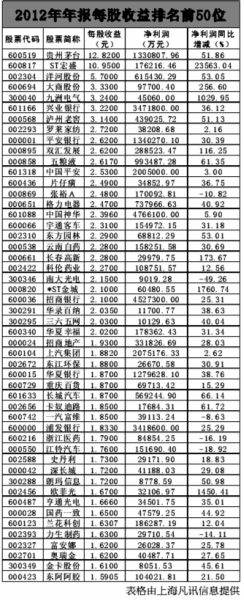

4月底上海股市总市值为153372亿元,深圳股市总市值为75269亿元,两市总市值合计为228641亿元,以沪深上市公司2012年19655亿元净利润总额计算,静态市盈率只有11.63倍,这是历史最低市盈率了(市盈率排行榜表格见B4版)。

不过,市盈率水平参差不齐,按4月底总市值和2012年净利润总额计算,沪市静态市盈率只有9倍。中小板4月底的总市值为30380亿元,对应2012年979亿元的净利润总额,静态市盈率为31倍;创业板4月底总市值为10119亿元,对应2012年241亿元净利润总额,静态市盈率41倍。可见,大盘蓝筹股市盈率很低,投资价值突出,而小盘股市盈率水平仍然较高。

此外,从年报披露的分红预案来看,上市公司现金分红额创历史新高,回报股东的意识进一步增强。根据同花顺iFinD金融数据统计,共有1815家公司提出分红预案,其中,1785家公司提出现金分红预案,占上市公司的比例为71.62%,高于上年的1600家公司。预计总分红金额可达到6430亿元,较2011年再度提升,现金分红占净利润比重约为33%,也超过2011年(上市公司分红预案表格见B7版)。