4月往往是“红五月”的预热,然而今年4月过半,市场却依旧“沉默”。距离“红五月”还有整整一周时间,上海楼市会“爆发”还是继续“沉默”?今年的5月与以往相比有何不同?

成交僵局 5月或是楼市“转折点”

今年的5月相比以往有着更多的“救市”意味,5月的市场表现将决定上海楼市能否迎来转折。

上海楼市从“波峰”到“波谷”,仅用了不到4个月时间。

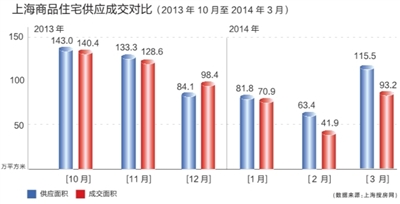

自2013年凭借1282.3万平方米的成交量创4年新高之后,进入2014年的上海楼市一路走低。戴德梁行数据显示,今年第一季度,上海全市商品住宅市场成交面积约202万平方米,环比下跌46%,同比下跌34%。

比数据更令市场担忧的是,购房者入市意愿在降低。

据德佑地产新房代理部介绍,4月以来,新房带看量已经超过了5000组客户,然而成交量却不足150套。也就是说,在带看量大幅增加的同时,成交量反而出现了下滑。

从历年的经验来看,“红五月”往往是3月“小阳春”的延续。经过4月的调整之后,楼市一般会在5月迎来第二波成交“高潮”。然而到目前为止,上海楼市仍然无回暖迹象,因此,今年的5月相比以往有着更多的“救市”意味,因为进入6月之后,便将是传统的楼市“淡季”。可以说,今年5月的市场表现将决定上海楼市能否迎来转折。对此,业内分析人士纷纷表示较为乐观。

上海易居房地产研究院研究员严跃进表示,“虽然上海今年相比过去历年同期有所降温,但在四个一线城市中,上海楼市依然属于比较热的。相信随着市场逐渐升温和市场供应的加大,看跌情绪的人会越来越少,楼市将继续保持看涨态势。”

克而瑞研究中心研究总监薛建雄也表示,4月下半月的成交量预计会比3月有所上升,5月也仍会保持旺盛。

市场困局 供应放量但“含金量”不足

虽然目前存量充足,但刚需房源的供应量仍有缺口。而这一部分需求恰恰是支撑楼市成交的关键。

当前楼市成交平淡,观望情绪日渐加重。市场上积累的大量需求能否释放,将是今年5月市场走向的关键。而释放的前提,便是充足的市场供应。

中国指数研究院发布的一季度上海楼市白皮书显示,2014年第一季度上海新增供应面积260.6万平方米,是一季度成交量206万平方米的1.27倍。在库存方面,上海易居房地产研究院数据显示,近3个月来上海新建商品住宅库存量持续上升,截至今年4月,上海新建商品房的住宅库存量已达1036万平方米。

总体来看,目前市场并不存在供应缺口。但库存结构中刚需房源的供应短缺,造成了目前的库存“含金量”不足,这使得作为楼市成交主力的刚需购房者只能选择持币观望。

“虽然市场表现得不尽如人意,但供应量一直维持在相对较高水平,这表明开发商依旧保持着较强的入市意愿。” 上海搜房数据监控中心分析师汤正魏说,“但由于年初新获预售的项目大多集中在中高端楼盘,刚需项目的供应相对较少,在一定程度上抑制成交量的回升。”

上海中原地产研究咨询部总监宋会雍也表示,刚需产品作为楼市成交主力,当下仍存在一定缺口。因此刚需房源的供应量是支撑5月楼市成交量的关键。

房企迷局 到底该不该降价?

“纠结”的不仅是购房者,开发商也在观望。虽然业内期待房企“降价”的呼声越来越高,但房企似乎认为时候未到。

第一季度成交乏力引起的观望情绪快速传导到了房企层面,德佑地产市场研究部监控数据显示,今年4月至今,上海商品住宅的新增预售证个数为14个,环比减少10个,比去年同期减少7个;而平均每张预售证的面积为1.9万平方米,而上月同期为2.1万平方米,平均面积也在缩水。

进入4月,开发商明显放缓了入市脚步,也开始逐渐采取“少量多批”的销售手段。如近期开盘的嘉宝梦之湾预售套数共计366套,而上一次开盘则为922套,两次推出套数相去甚远。德佑地产市场研究部分析师朱萍表示,近期尽管不少开发商采取了少量入市的手段,但去化量仍然不见好转,从目前的情况来看,“以价换量”或是后市开发商取得业绩的主要途径。

对此,宋会雍也表达了相似观点,他说,“5月份的市场走向,关键是看刚需供应加大的同时是否能辅以积极的价格策略。如果不能在4月预热,5月份再做调整恐怕略晚。”

然而,在分析人士普遍认为开发商应“以价换量”的同时,房企却认为并没有到打“价格战”的时候。

“现在的情况比2008年好得多,虽然相较2009年和前两年可能会相对弱一点,但与过去的黄金十年期也基本持平,不能拿目前的状况与上海楼市最好的年份比。” 金地集团华东区域公司助理总经理陈喆表示。

上海三湘广告传播有限公司总经理许党生也表示,“今年我们的项目达到了销售预期,没有出现传闻中的‘冷市’,因此我们对市场还是保有谨慎的信心。”