1915年6月2日,一个名叫陈光甫的人,在黄浦江畔的老式洋楼里创办了上海商业储蓄银行,对外宣称额定资本10万元,实际仅有7万元,开张时员工屈指可数。因此,这家银行被坊间称为“小小银行”。然而就是这家“迷你”银行,却率先推出一系列“创新业务”,创造了中国金融史上的多个“第一”,陈光甫也被誉为“中国摩根”,其“服务社会及顾客”的经营理念放在今日亦值得借鉴。

民国时期,若有人投资开办一家银行,属于很随意很寻常的事情,和开一家饭馆、戏院或者贸易公司,几乎没什么两样。当年,一家典型的银行多半是这个样子的:几位股东各自拿出一笔钞票来,凑成股本,银行就张罗起来了。然后,用这股本向企业商家放贷,赚取利差,对小额储蓄兴趣不大,即使接纳一些,利息肯定是没有的。

然而,陈光甫创办的上海商业储蓄银行,却积极倡导“服务社会及顾客”的经营理念。这家银行虽小,抱负却大,陈光甫的精明与高明,注定了这家“小字辈”银行在申城金融大戏里,绝对不会甘心充当“路人甲”“路人乙”的角色,于是连台好戏竞相上演:一元开户、零存整取、整存零取、存本付息、礼券储金、教育储金、通知存款、旅行支票、代收水电费……现在看来,这些金融服务项目也许太普通不过,但在当时的中国金融业堪称极富创新精神,尽管那时很多银行家对此颇不以为然。

一元开户“放低身段”

就说“一元开户”,起初业内人士并不看好,认为这种辛辛苦苦的“葱姜生意”,无甚意义,不是银行聚散资金的发展“正道”,只不过是陈光甫在“作秀”罢了。一日,有人踏进宁波路9号上海商业储蓄银行,在柜台上放下一百块银元,要求柜员开一百个存折,每个存入一元。柜员听后觉得客户明显来捣乱,准备将此人轰出门。陈光甫知道后,示意柜员照常办理,而且态度更热情、服务更周到,让对方无话可说,自讨没趣。这件事经过口口相传,使上海商业储蓄银行在市面上名声大噪,民众用脚投票,纷纷把钞票存进了这家银行。而对于囊中羞涩未满一元者,银行同样热忱欢迎,特意奉上精心制作的储蓄罐,让民众在家里也能积少成多,聚沙成塔,培养节俭持家的良好习惯。

很快,凭借陈光甫的精明强干,管理有方,经营韬略无人可及,“小小银行”拳打脚踢,锐不可当,业务迅速发展。到1926年,资本增为250万元,资产总额超过4700万元;最高峰时分支机构达111个,职工2700余人,成为上世纪30年代中国最大的私营银行,“南三行”的龙头,其地位举足轻重。

创新品种“老少通吃”

年轻时在美国密歇根大学啃过“洋面包”的陈光甫深知,银行尽为人服务的责任,“时时想新办法”,满足顾客的各项所需,换得分内之报酬,这才是银行正当利益之源头。

面对同业市场竞争,“小小银行”善于细分客户,推陈出新,其储蓄业务种类更是“变化多端”:养老储蓄、旅行储蓄、婴儿储蓄、子女教育储金……单从字面上来打量,就涵盖了人生不同阶段的金融需求,满足各年龄层次的理财偏好。譬如子女教育储金章程规定,以小孩出生之日起始,一次储金2000元,存入银行教育储金账户,利中生利,足可给付儿童自幼儿园至大学毕业的学费(至22岁为止),期满储户还可获得本利7100余元,以充留学或创业之用。这项业务方案抓住了当时社会公众的消费热点和心理特征,一经推出,颇受青睐,前来办理子女教育储金的家长络绎不绝。

值得称道的是,陈光甫尤其注重发掘员工在产品革新方面的智慧,鼓励大家“头脑风暴”,献计献策,上述吸引眼球的子女教育储金计划书,即出自上海商业储蓄银行西门分行经理应俭甫的创意。为此,陈光甫致函全体职员:“本行倡导储蓄最早,迄今风行全国,名盛一时,惟当此竞争激烈之秋,非有新奇办法,难以制胜。为辅助进展行务起见,特竭诚征求新储蓄法,借利宣传……如蒙总经理批为第一名者,并当奖酬大洋50元,第二名35元,第三名15元,以示鼓励。”

特种存单“以礼相待”

细数陈光甫经营上的“花样经”,独家首创的举措满满一箩筐,引领国内金融风气之先。鉴于当时社会盛行礼尚往来,无论达官贵人还是布衣百姓,总会遇上婚丧嫁娶之类的红白喜事,亲友故旧间的馈赠行为亦是人之常情,若购买馈赠礼物未必实用,直接送钞票又比较俗气。陈光甫脑瓜一转,取意“君子赠人以德”,在业内首家推出礼券储金存单,一炮打响。礼券面额分为一元、二元、四元和十元四种,丰俭随意,各取所需,存满相应期限,银行计付利息,加之存单印刷精美,令人爱不释手。独具匠心的是,礼券还设计成冷暖两种色调,红色印有龙凤呈祥图案,用于婚嫁祝寿,素色印有松柏仙鹤图案,用于奔丧吊唁,极具个性化。1930年中秋节该行发行的票面上还呈现一首充满广告色彩的“礼券诗”,饶有意趣:“秋月团圆,馈遗交换;玉佩琼瑰,不如礼券。”

无独有偶,如今司空见惯的银行代发工资、代办保险、代客缴付水电捐税等便民惠民之举,早在90多年前已经出现在上海商业储蓄银行的柜台上了,以此带动各项业务发展,大兴商脉、钱脉与人脉,跟万千客户结个善缘。在陈光甫的主持下,“小小银行”的服务招数俯拾皆是,产品革故鼎新成为“家常便饭”。

营销推广“潜移默化”

酒香也怕巷子深。针对不同受众群体,上海商业储蓄银行深入研究其地域、职位与旨趣,因地因时因人制宜,采取不同的广告营销方式:“如提篮桥分行所在,工人甚多,故对于该行广告,应专向工人做功夫,不宜用意太深,令观者不易了解;静安寺则不然,因所在地之居户,均为豪商富人,宣传之方,又能迎合彼辈之心理,俾能印入脑筋。”分众推广策略,一言以蔽之。

在陈光甫的心目中,“一国儿童,如能均受储蓄教育,则国家秩序及风俗,自能日趋优良。”将营销目光紧盯少年儿童,既可从小根植储蓄文化和节俭观念,体现一家商业银行的社会责任担当,亦可传播储蓄知识与服务品牌,培育潜在的未来客户,“小小银行”这把算盘打得非同凡响!为此,他们在一些学校设立办事处,吸收学生储蓄,还同“面粉大王”荣德生创办的无锡公益工商中学联手开办“模范小银行”,定期派员为学生教授记账、点钞等银行基本技能;每年与大、中、小学分别举办储蓄征文比赛,以储蓄的重要性为命题,发动学生挥笔抒写感想,择优评定名次,一等奖由银行代开储蓄账户,并颁发储金100元,但规定奖金一年内不得提取,以符合提倡储蓄之本意。

跨界经营“游山玩水”

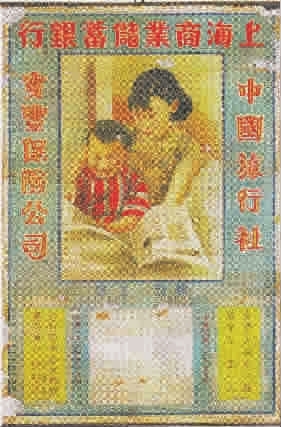

曾经看到一张印制于1936年的上海商业储蓄银行宣传月份牌,虽然锈迹斑斑,但仍能读出这家银行经营手法的灵活性和多样性。其间的“中国旅行社”“宝丰保险公司”等字样,记载了陈光甫锐意创新的胆识与谋略。

银行也开旅行社?说起来,上海商业储蓄银行曾投资过多种行业,旅行社、保险公司、铁路、饭店旅馆、图书馆等等,其中尤以中国旅行社影响最大。1923年8月,中国旅行社前身——上海商业储蓄银行旅行部正式成立。陈光甫办旅行部的初衷,并非为了游山玩水,而是期望对抗洋人旅行社,不蒸馒头争口气。所以,他要求员工“既为社会服务,即无利亦须为之”。旅行部运营初期,服务项目多多,诸如代售国内外火车、轮船票,预订舱位,代办出国手续,运输行李,发兑旅行支票,设立景点招待所,创办旅游杂志之类。这些业务处理繁琐,利润微薄,甚至纯属义务,为洋商旅行社所不屑。时隔八年后的1931年9月,上海商业储蓄银行与英商太古洋行携手合办宝丰保险公司,总资本额为50万元,主要经营船舶和货运保险业务,一度搞得风生水起。

天地之间,比金钱更重要的就是好感。陈光甫的“生意经”,如今做银行的人也晓得,只是说来容易,做来实难。他的不辞烦琐、不避劳苦、不图厚利、不以善小而不为,换回了公众的“好感”,更赢来了不竭财源。