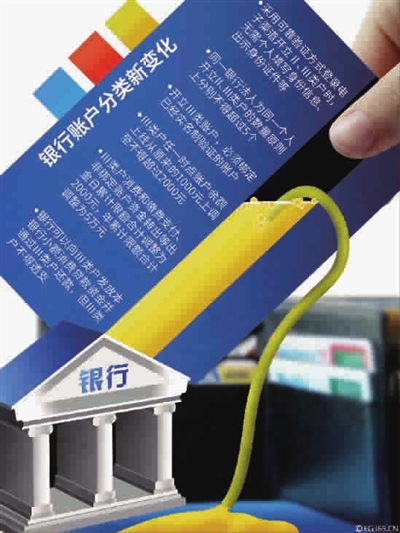

中国人民银行有关负责人解释说,银行账户是社会资金运行的起点和终点。2015年以来,人民银行启动个人银行账户制度改革。个人银行账户分类管理制度将个人银行结算账户分为Ⅰ、Ⅱ、Ⅲ类银行结算账户。

《通知》实施后,个人在开立Ⅱ、Ⅲ类户时可享受便利。《通知》要求国有商业银行、股份制商业银行等应于2018年6月底前实现本银行柜面和网上银行、手机银行、直销银行、远程视频柜员机和智能柜员机等电子渠道办理个人Ⅱ、Ⅲ类户开立等业务,其他银行则应在2018年底前实现。《通知》明确个人通过采用数字证书或电子签名等安全可靠验证方式登录电子渠道开立Ⅱ、Ⅲ类户时,如绑定本人本银行Ⅰ类户或者信用卡账户开立的,且确认个人身份资料或信息未发生变化的,开立Ⅱ、Ⅲ类户时无需个人填写身份信息、出示身份证件等,在有效落实账户实名制要求的同时,大幅提升开户体验。

这位负责人表示,当前移动支付小额化、高频化特征明显,《通知》在坚持安全与效率兼顾原则、落实账户实名制、保障账户资金和信息安全的前提下,鼓励银行开展Ⅲ类户业务创新。

账户开立方面,个人开立Ⅲ类户时,可暂缓出示身份证件,只需填写个人姓名、身份证件号码、绑定账户账号和联系方式等基本信息即可开户。只有当同一个人在同一家银行所有Ⅲ类户资金双边收付金额累计达到5万元(含)以上时,银行才要求个人在7日内提供有效身份证件,并留存身份证件复印件、影印件或影像,登记个人职业、住所地或者工作单位地址、证件有效期等其他身份基本信息。

账户使用方面,在满足反洗钱、反诈骗要求的前提下,放宽Ⅲ类户的使用限制。一是非面对面线上开立Ⅲ类户能够接受非绑定账户入金,以满足个人之间小额收付款、发放红包、与个人支付账户对接、银行或商户小额返现奖励等场景需求。二是Ⅲ类户账户余额从1000元提升为2000元。据测算,2017年,银行卡跨行交易(剔除大额消费行业类别)单笔2000元以下的笔数约占81%。三是允许银行向Ⅲ类户发放本行小额消费贷款并通过Ⅲ类户还款,鼓励银行基于Ⅲ类户提供更多元化的产品设计和功能组合。四是将Ⅲ类户消费和缴费支付、非绑定账户资金转出等出金年累计限额从原10万元下调为5万元,更好地平衡安全和效率的关系。

相关链接

Ⅰ类户是“钱箱” 个人的工资收入等主要资金来源都存放在该账户中,安全性要求较高,主要用于现金存取、大额转账、大额消费、购买投资理财产品、公用事业缴费等。

Ⅱ类户是“钱夹” 个人日常刷卡消费、网络购物、网络缴费通过该账户办理,还可以购买银行的投资理财产品。

Ⅲ类户是“零钱包” 主要用于金额较小、频次较高的交易,包括免密交易业务等。