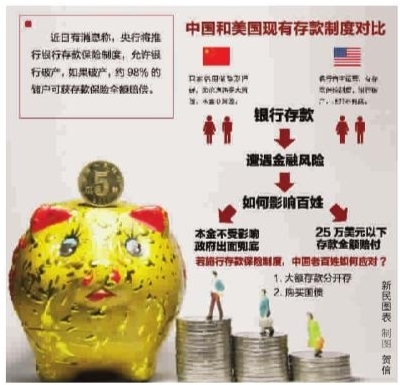

不要误会,这不是挂着羊头卖狗肉的“存款变保险”营销花招。存款保险——很多发达国家都采用的稳定金融体系和保护存款人利益的制度,已经离我国储户越来越近。最新传来消息,我国存款保险制度的设计已基本完成,如果银行倒闭,储户在银行的存款,最大赔付额度为50万元,超过这一限额的存款得不到存款保险的赔偿。

1

万事俱备

只欠东风

最近,涉及存款保险的说法是一个接一个。

10月24晚,人民银行发布了一条消息:周小川行长当天与来访的美国联邦存款保险公司主席马丁·格鲁恩博格先生在北京签署了谅解备忘录,旨在加强双方在金融服务、存款人保护、跨境金融机构处置、危机管理和全球金融稳定政策领域的信息共享、对话交流与政策协作。

10月27日,在第十届中国国际金融论坛上,中国人民银行原副行长、中国金融会计学会会长马德伦在谈到金融改革重点突破的问题时表示,存款保险制度会推出来,制度的设计已经基本完成。

几乎在同一时段,交通银行董事长牛锡明发表了对建立存款保险制度的看法。他认为,如何处置在竞争中倒闭的银行,保护存款人的利益,是一个十分现实的问题。有必要按照市场机制建立存款保险制度。这既可以有效地保护存款人的利益,又能使各类银行在同一起跑线上公平竞争。同时,还应尽快出台《金融机构破产处置条例》,形成以市场原则为基础,安全、高效的市场退出机制和破产法律制度,规范金融机构的市场退出。

他同时提出,建立存款保险制度有两个重要问题需要认真考虑。首先,如何合理安排保费资金来源。在我国,国有控股银行具有“大而不能倒”的特点,公众认为国家绝对不会眼看着大银行出现倒闭风险。因此大型银行尽管也愿意建立存款保险制度,但很可能不愿意交纳高额保费。而众多小型银行潜在风险较大,对建立存款保险制度的积极性高,但由于其利润低,保费对他们来说又是不小的一笔负担。其次,如何做好与相关监管部门的协调配合。为防止发生监管重叠或监管真空,必须加强存款保险机构与银监会、人民银行的信息交流和协调配合,建立起分工明确、权责清晰、相互共享的信息交流机制。

2

上推新政

下寻对策

对于市民来说,上述几条硬邦邦的财经消息,可以从另一方面解读:以后,银行也有倒闭的风险了!储户放在银行里的钱,不再像过去那样安枕无忧。随着我国利率市场化改革的推进和完成,银行业日益激烈的市场化竞争中有赢家,更会有黯然退出的输家。推行存款保险制度后,商业银行如果破产,不可能全部兑现储户存款。这时,老百姓的存款将由存款保险机构赔偿。

要保证自己的银行存款不缩水,必须了解存款保险制度,寻找对策。此前,央行相关负责人曾表示,未来存款保险机构可能实行限额保险制,央行计划为98%的储户提供全额赔偿。50万元上限,是目前流传最广的版本。

记者最早听到存款保险这个词,还是在15年前。当时在复旦学习,讲授市场营销课的是陶志刚博士,一位海归,美国学成之后,赴香港大学商学院任教。他在讲商业决策的时候特别举了自己的例子。初到香港工作,需要去银行开户,他首选的银行不是那些我们耳熟能详的外资银行,而是中国银行。

这是为什么?当然是存款保险的缘故。在存款保险制度下,外资银行如果倒闭,储户获得的赔偿有一个规定的上限,超过的部分保险就赔不了了。而中国银行的存款是由国家财政为银行提供隐性存款保险,就是说,国家对银行存款进行兜底,钱放在里面风险为零。

现在,利率市场化正在推进,央行逐步将定价权还给市场。浦发银行副行长穆矢在回答本报记者关于存款保险的问题时表示:“存款保险制度是推行利率市场化的必然措施。”他认为,我国金融市场的稳定性这几年有了很大提高。存款保险制度的推出,不会造成大的市场波动。记者接着问:“那么,储户们可能要考虑把钱分散放不同的银行,他们该怎么选择?”他笑着回答说,客户考虑的问题,也是银行考虑的问题。客户会做出最明智的选择。

人们习惯于把家庭资集中金存在一家银行,便于管理。家住浦东的汪女士听到存款保险要推出的消息后,查了下手头的存款。今年趁楼市价格高涨的时候,她抛掉了一套郊区的房子。中老年人比较习惯存银行,因为股市行情不好,就存了定期。她打算等一笔大额存款到期后,让部分存款“搬个家”。不把鸡蛋放在一个篮子里,这条投资规律以后也适用于银行了。

3

大小银行

公平竞争

与市民观望心态不同,大声喝彩的声音来自另一方阵营——民营银行的潜在投资者们。

有媒体用“高烧不退”,来形容近期民营资本界的银行热。“格力要开银行、雨润要开银行、红豆要开银行……无论是卖猪肉的、卖空调的抑或卖西装的,统统都要开银行。企业家现在不打算开家民营银行,都不好意思出门吧。”有人如此调侃。

以前曾有一位企业家对记者感叹,做过了商业就不愿意做工业,而做过了金融,别的行业都不愿做了。稳当赚取厚利,是人们对银行业的普遍看法。

但是今年以来,银行业普遍出现利差下降、不良贷款率上升的势头。经历了去年众业遇冷、银行业一枝独秀的独特市况,今年银行业也不得不应对息差步入下行周期等诸多烦恼。交通银行副行长钱文挥认为,中国经济发展从高速回落到中高速,看来是一个比较长的趋势,未来经济结构调整、产能过剩消化过程不是一蹴而就的,银行业迎接的将是中期的挑战。

随着银行业增速趋缓,加上利率市场化后行业竞争愈发激烈,风险加大,开设民营银行未必就能收获一个“宝大祥”企业。今后市民在选择存款的银行时,一定会考虑得更多。

一种市场意见认为,存款保险制度是保护中小银行、促进公平竞争的有效方法之一。它有利于促进银行业适度竞争,为公众提供质优价廉的服务。由此,绝大部分储户可以放心,将来存款无论存入大银行还是小银行,存款保险制度对他们的保护程度是相同的。而提供服务的优劣,将成为客户选择存款银行的主要因素。

大银行由于其规模和实力,在吸收存款方面具有天然的优势,而中小银行只能通过将存款利率提升到上限、提供差异化服务等来分走一杯羹。即使民营银行获批,仍会被认为有风险,如果倒闭,存款人的利益将无法得到保障。存款保险制度的推出,给银行提供了一个公平的竞争平台,而存款保险机构也可以根据风险程度来调节保费,对快速扩张的小银行带来一定的控制。

在均瑶集团董事长王均金看来,建立存款保险制度,是加快发展民营金融机构的配套制度。“一方面可以为民间金融机构发展创造公平的竞争环境;另一方面可以通过存款保险制度的差别费率、早期纠正等风险控制机制,及时防范和约束经营不善的民营机构的潜在风险。”

存款保险,该来的总要来。无论是银行还是储户,都要做好心理准备。

本报记者 谈璎