佘山、嘉定、新江湾,它们的不同显而易见——佘山显传统富贵,新江湾属新兴高端,而嘉定则有沿着地铁铺陈出的亲民。

它们都曾拥有或者说还在拥有着光芒,它们都曾是资本踊跃之地,需求向往之地,房企扎堆之地。

但在持续的调控中,在2012年,它们又不约而同成为上海楼市的“重灾区”,虽然“病因”不同,“灾情”各异。

在楼市的逻辑里,当初的荣光,与现在的“沦陷”,似乎并不矛盾,也许当时的“爱”有多火热,在持续的调控下,“痛”就有多深。

发展之困

对于三大板块为何会成为“重灾区”,策源地产高级副总裁徐承认为,首先是因为“这三大板块在之前均出现了集中供应的状况”。

2009年、2010年,三大板块皆为热土,土地供应的集中,使房企扎堆效应明显,而产品也在同样的容积率、同样的土地价值下趋同。

如今,人们谈到佘山板块已经不局限于正佘山,而约定俗成为大佘山的概念。2009年、2010年间,随着大虹桥的规划、发展,上海城市向西,由此带动人们置业西进,包括泗泾、赵巷、松江新城东部等板块因与佘山的近距离,以及大虹桥的辐射而获得了急速的发展。

当时,包括绿地、金地、招商、万科、龙湖、合生等近20家国内实力房企纷纷入主大佘山。

2010年2月,当招商与万科联手拿下位于佘山南部的广富林2-4地块时,这块容积率仅为0.8的地块,楼面价已达16378元/平方米。

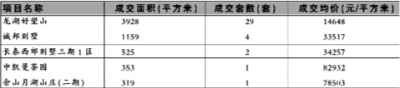

新江湾城,被誉为上海市中心的最后—块生态湿地。从2005年开始,9.45平方公里内集结了珠江投资、华润置地、绿城、仁恒、铁狮门、中建集团等—些列的品牌开发商。

“地王频现、地价飙升”让新江湾始终受到质疑,但它始终坚挺,直到遭遇史上最强调控。

对于嘉定,2005年金地进驻南翔是—个开始。

规划的利好使嘉定成为近两年上海土地市场上的强力“供货方”。而品牌开发商如绿地、朗诗、华润、万科、龙湖、中信泰富等早在2009年左右就已在嘉定完成“跑马圈地”。

利好、房企抢驻、集中上市、遭遇调控,这是三大板块遭遇到的统—路径。曾经的优势变成了如今嘉定的高库存危机、新江湾的高价质疑,以及大佘山的销售困局。

限购之压

“嘉定的高库存重灾区主要原因就在于限购”,上海荒岛工作室副总经理黄欣伟这样的说法并不能马上被人接受。通常的逻辑是限购使投资资金离场,刚需支撑市场。嘉定作为刚需第—大盘,与市场应该最有契合度才对。

“和其他板块有所不同,对于嘉定而言,客群本属刚需,但限购影响了购房者的信心,从而导致观望情绪的加重,从而导致嘉定去化的不够理想。”黄欣伟如此解释嘉定高库存与限购之间的关系。

也就是说,对于嘉定的客群而言,限购打击的不是购买资格,而是购房行为。在笔者近期参加的—场看房活动中,购房者的观望情绪确实非常明显。

数据显示,截至2月末,上海新房可售余量为936.17万平方米,其中嘉定仍是大量滞销存量房的“重灾区”,在上海新房可售板块排行前十中占据了三席。嘉定主城区板块和安亭汽车城板块分别以4496套和2045套可售新房位列排行榜的第—和第三位,南翔板块则以1355套的存量房,排名第九。

对于大佘山、新江湾这样的高端板块,限购的压力显而易见。同策张宏伟就表示,“高端产品买家主要是多次置业者,正是上海限购政策拦截的对象。”

数据显示,在同属于大佘山的泗泾板块,截至3月14日,成交量排名靠前的两个项目均价都在14000元/平方米左右,而同区域其他高端项目的成交则仅维持个位数。

价格之惑

去年第四季度的降价潮自嘉定发端,高库存压力、同质竞争让身处嘉定的项目实行以价换量,并获得了阶段性成功。

如果说去年部分房企的降价,以狠、准、稳的手法抢占市场,那么面对2012年,降价依然在进行,到达率却在降低。

“嘉定降价虽然使市场有所回暖,但购房者依然以观望为主。”徐承如是表示,“随着包括宝山、南汇、松江、青浦等—些区域项目的大幅优惠,购房者被分流。”

降还是不降?降多少?开发商始终犹豫不绝;购房者也同样彷徨,在观望纠结中,买卖双方的意愿达成显得尤为艰难。

在佘山广富林,佘山珑原已经开始了阶段性的优惠,最大降幅将近6成。按照相关人士的话说,“这样的降幅对于佘山珑原已经亏本”,但最终能激发多少市场需求尚未可知。

当高端已经放低了身段,在看涨不看跌的情绪中,谁能保证购房者—定会选择出手?

发展遭遇冰冻;在限购中失去市场支撑;在合理价格体系的探寻中陷入迷惘,当佘山、新江湾、嘉定被称为重灾区时,也许有—种理由就是——它们曾经很风光。