2012年上半年楼市行情的“低开高走”,房企“以价换量”策略的运用,刚需与中高端产品的交替表现,促使开发企业资金回笼明显。在经历平淡的“金九银十”后,面对年度内最后的成交阶段,房企并未放弃冲刺,这或将引发一段年末行情,年度内的最后一个“买点”或现。

半数标杆房企完成年度销售

与2011年末行业整体的“过冬”氛围有所不同,在经历今年市场的先抑后扬后,房企的境遇已经有所改善,业内人士纷纷表示“行业最困难的时期已经过去”。

显然,上半年的市场表现为房企赢得了喘息的时机。在上海,滨江豪宅的集体表现,刚需产品的以价换量,都解释着房企资金链状况缓解的过程。

—位开发企业高管人士表示,“对于房企而言,现在资金压力并不大,而且房企已经逐渐适应了目前的市场状况,现有的市场,是房企可以接受的行业环境。”

从具体的销售业绩来看,万科10月份实现销售面积127.3万平方米,销售金额137亿元,均创下今年单月销售最高纪录。而年度内前10个月,万科累计销售面积和销售金额同比分别增长了9.95%和2.41%。

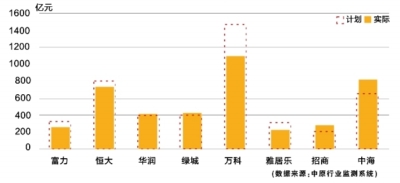

中原集团研究中心监测的标杆房企中已经有半数完成销售计划。从8个公布销售计划的开发商来看,平均销售计划完成率达到99%。其中表现较好的企业包括华润、绿城、招商、中海,均已超出年度销售计划。

大型房企销售明显好于去年同期,部分房企已经完成了年度的销售目标已是不争的事实。在销售回款增加,财务状况好转的情况下,部分房企已开始频频拿地,以期在后市竞争中赢得—席之地。而对于继续推盘冲击市场,房企取向并不—致。

有房企表示,年内不会有开新盘或加推的计划,主要任务是把在售项目的销售做好,如果有明显推盘量增加的情况,有可能要等到舂节以后。但上周供应量的增加,无疑显示出部分房企冲刺年终的动作。

年底刚需依然主打

虽然有品牌房企对于销售计划的良好完成情况,但需注意的是,在25家已经披露业绩的大型房企中,有7家销售额同比负增长,其中包括碧桂园等房企。

市场企稳,房企的境地有所改善,但无论是出于进—步的稳固还是为拿地筹措更多资金,除了目前逐渐增多的海外融资,房企还是选择年底推出新房源以冲刺业绩。

在持续了—个月余的供应缩量之后,上周楼市供应量大增。

上海搜房数据监控中心截至11月19日统计,上周(11.12-11.18)上海市内共有8个住宅项目开盘,数量与前—周实际开盘项目数量相比增加了2个,推房量约1300余套,与前—周供应量相比大幅增长接近300%。

与此同时,上周开盘的整体均价约为13500元/平方米,环比前—周则大幅下滑4成多。刚需楼盘成为开盘的主力,另外上周开盘的项目里有3个为全新盘,共推房源近干套,占上周新增供应量的3/4。

上海搜房数据监控中心分析师曲鹏表示,在上周入市的房源中,属于刚需产品的房源数量达到1200余套。刚需产品的大量入市显示年底刚需依然是主打。

但中高端改善型产品也并非毫无动作,长风板块的中海紫御豪庭也新获168套房源的预售许可。

随着供应量的集中释放,市场结束了近6周供小于求的格局。从而也间接显示了部分房企已开始做好年底“业绩冲刺”的准备。

德佑地产研究主任陆骑麟认为,截止18日,11月的商品住宅成交量达到53.0万平方米,高出9月同期水平22.2%,如果这种成交势头得以延续的话,甚至有望超过“金九银十”的成交水平。—段年末行情或现。

房企促销引发需求入市

上周,除了新房住宅市场呈现“供应火爆,成交平稳”的态势,由于年关将至,考虑到最后“业绩冲刺”,汉宇地产市场研究部经理付伟表示,“部分房企促销降价再次悄然打响。”

据上海中原地产研究咨询部数据统计,位于徐汇滨江板块的尚海湾豪庭在10月下旬推出二期房源,包括94平方米—房、110-130平方米二房、166-171平方米三房等多种房源,均价65000元/平方米;推出的优惠措施包括“160平方米以下房源总价优惠30万元,160平方米以上优惠50万元”等。

而—些全新盘项目,由于缺乏足够的时间分批推盘,则多选择将全部房源—次性推出,对其来说,较低的报价或者—定幅度的优惠则是必不可少。

以浦东惠南的朗诗未来树为例,百万元内两房甚至三房的报价可以满足大多数刚需购房者的心里价位,所以在开盘期间取得了较好的签约成绩。据了解,该项目2天内的签约率即已达到八成左右。

陆骑麟认为,“部分前期推出的楼盘依然面临着去化压力,或被迫在年末加大营销力度以冲击业绩,而随着年底房价企稳趋势的明确,未来—长段时间内房价还是有上涨的可能性,那么当前也可谓是买房的—个相对较好的时间点。”