定向增发大幅减少

2月17日证监会推出再融资新政,引起很大反响,由于定向增发门槛大幅提高,一大批公司不得不终止或修改方案。过去的一个月内,已有46家上市公司终止再融资方案,36家对再融资方案进行调整。

终止再融资大部分不符合相关规定,尤其是距离前次募集资金到位日原则上不得少于18个月的硬条件,云铝股份就是不符合这一条而终止再融资。修改方案的主要集中于定价基准日和发行数量,以符合新规,如深中华A修订的方案,一是将定价基准日调整为发行期首日,二是将发行数量缩减至不超过1.103亿股,恰好是公司当前总股本的20%。

与此同时,新推出的定增方案大幅减少,2月17日以来,新启动的定增方案仅有10个,远低于历史同期水平。

转债等工具受青睐

定向增发遇冷的同时,可转债、优先股等此前相对受“冷落”的融资工具则重回上市公司视野。此前定增门槛低、易操作,没人愿意做可转债,现在定增收紧,可转债则有望成为替代部分定增的热门融资方式。

数据显示,2月17日以来,已有14家上市公司宣布启动可转债方案,其中不乏长江证券、东方财富、江阴银行、中南文化等公司的动辄十数亿元的融资方案。嘉澳环保则更是终止了此前的定增方案,转而通过可转债募集资金。

优先股、配股等融资工具也逐渐发力,如贵阳银行拟发行不超过5000万股优先股,国轩高科则将定增方案改成配股。

再融资方式多元化

由此,再融资方式从之前的定向增发一条路逐渐演变为定向增发、可转债、优先股、配股等多元化的融资,这有利于市场健康发展。

可转债其实是一种非常好的融资方式,上市公司发行转债融资有独到的优势,包括溢价发行、财务成本低廉、容易获得股东支持、条款灵活、大股东进退自如等等。从投资的角度而言,转债是传统债券基金为数不多的能分享股市上涨收益的品种,可质押属性带来的放杠杆能力使它成为股市牛市时增强收益的神器,也是一个非常好的投资品种。

一个月以来,可转债受到上市公司青睐,而且,可转债审批速度也非常快,3月10日,光大银行公告300亿元可转债发行计划获批,同日,骆驼股份亦公告7.17亿元可转债获批,也说明管理层对可转债的支持。

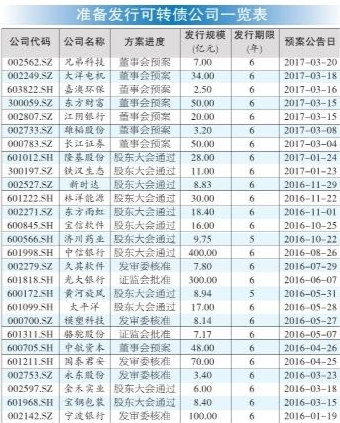

光大银行已经在上周五完成可转债的发行,即将上市,距上一只可转债(洪涛转债)发行有8个月。目前沪深A股市场只有16只可转债在运行,存量规模非常小,这对可转债市场发展很不利,2016年以来,包括上周完成发行的光大银行在内,有27家公司准备发行转债(见表格),可转债市场将迎来新一轮发展机遇。这也给投资者带来新的投资机遇,因为转债如果价格合理,是进可以获取股票高收益,退可以保本的良好投资品种,值得关注。

首席记者 连建明