电商对实体店的冲击有多大?

尽管烈火烹油的百货业遭到了迎头一击,但直到十几年前,线下商场、超市还是人们主要的购物场所,淘宝网一年的交易额不到80亿元。

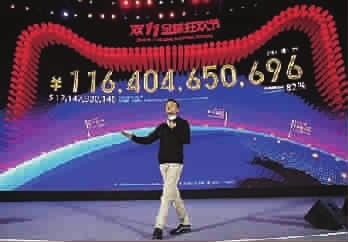

但到了2016年的双十一,仅阿里巴巴的单日交易额便已经突破1207亿元,刷新了单日全球零售的历史纪录。根据2017年1月12日,京东联合21世纪经济研究院发布的《2016中国电商消费行为报告》,2016年我国电子商务交易额预计会超过20万亿元,占社会消费品零售总额的比重超过10%。

马云曾扬言,电子商务将取代实体零售。

2012年的CCTV年度经济人物颁奖典礼上,王健林声称:10年后,如果电商在中国零售市场份额占到50%,我给马云一个亿。如果没到,他还我一个亿。

线上、线下两个大佬的“隔空赌局”,让实体零售和电子商务之争天下皆知。

电商对实体店的冲击有多大?

业内人士称,10年前的连锁百强半数已经出局,幸存者中85%以上的企业开始关闭实体店铺,涉足电子商务。

百货商场沦为电商的“试衣间”“看样间”,一开始还是发生在年轻人群体中,后来蔓延到了他们的父母辈。“我也开始学着儿子那样,去商场也就是吃个饭、随便逛逛。看到有什么想买的,就拿手机查查京东、淘宝上的价格,发现差得还挺大。现在轻易都不会在商场买东西。”一位60多岁的老先生告诉记者。

逆袭者

商业规则正在改写。以百货商场为首的实体店兵败如山倒,正遭受史无前例的冲击。难道实体店真的无药可救了吗?

记者观察到一个耐人寻味的现象。

今年年初,在北京北苑一带,据说90%的人曾路过,80%肯定去吃过饭,70%的人曾血拼过的“北辰购物中心北苑店”,打出了“业态升级,再聚春天”的红色横幅。实际上附近的居民都知道,这家人气凋零的商场,从百货到超市,已经整体卖给了“上品折扣”。但紧邻倒掉的北苑店,一家新型的购物中心却正在拔地而起,热火朝天地施工。不由让人想到《儒林外史》里那句:“有人辞官归故里,有人漏夜赶科场。”

“赶科场”的人里,还包括湖北人叶国富。

2013年年末,叶国富在中国布局快时尚休闲百货连锁“名创优品”。到目前为止,名创优品已在全球拥有1800多家门店,且仍然保持着高速成长,以每月开80-100家新店的速度扩张,不仅成功与加拿大、美国、墨西哥、澳大利亚、阿联酋、韩国、新加坡、菲律宾等40多个国家和地区签订战略合作协议,还实现了近百亿的年营收,被吴晓波视作“百货业逆袭”的标杆。

当然,名创优品学到了互联网公司的优势,也同样存在互联网企业最为人诟病的地方:喜欢走捷径,抄袭成风。

一是从国外直接抄创意。在日本经过近一年的市场调研,叶国富找到了自己可直接模仿的目标:大创。在这家百货精品店里,商品价格只有一两百日元(约合10元人民币),产品丰富,设计感也强,店铺的客流情况很不错。现在名创优品走的路线,几乎就是“大创”的中国版。

二是抄设计。熟悉优衣库、无印良品的人,会发现这家店从Logo、装修到商品外包装的设计都非常“似曾相识”。甚至连产品的设计,都能频频看到全球知名品牌的影子。

面对山寨质疑,叶国富的回应也是典型的互联网式:“中国做任何事的过程都是先乱而后治,先治的话还没治就死掉了。”我们知道,互联网公司抄袭的常态,是让产品“看起来很美”,实际上的品质往往不在考虑范围之内。换而言之,互联网难觅真正的精品。那么擅长学习互联网打法、先野蛮生长再说的名创优品是否能够“出淤泥而不染”?尚待观察。

百货被抛下的真实根源

这不禁让人思考一个问题:百货被抛下的真实根源是什么?这个“锅”都给电商背合适吗?都加餐饮、娱乐,搞O2O,就能拯救百货吗?

一位百货业的资深人士告诉记者:“洋百货”败走中国,大多跟“不接地气、定位失误”有关。而对国内百货来讲,电商的冲击肯定是不可小视的一个方面,但最关键的,是在过去的十几年里,没有真正抓住零售的本质:“比如忽视目标客户群体的实际需求,忽视客户体验;营销手段非常简单、缺少创意,将市场推广等同于促销打折等等。”

说到底,百货店店的经营核心,应该和重视“以用户为中心”的互联网企业的思路非常类似。

第一:定位要清晰

欧洲大多数百货,无论是服务于高端、中端、低端用户,本地居民,还是游客,都有清晰的定位。而国内的百货公司一窝蜂的高档化,都梦想自己能引进奢侈品牌。

第二:要有创新型产品

产品为王这个道理适用于任何行业。经济学家郎咸平曾说:“互联网什么都没颠覆,行业的本质是不可能改变的,真正的功夫还是在产品上下功夫。”

欧洲的百货公司多采取“买手制”,非常清楚自己目标客户的需求,实现差异化竞争。而国内大多数百货公司喜欢跟风,产品的同质化非常严重。

第三:要有流量

没有流量(在线下是客流量),拥有再好的产品,也是死路一条。

百货公司从前的客流量不成问题,如今在同货更低价的电商冲击下,遭到了巨大的分流。有钱的国外购物或海外代购了,没钱的去淘宝了,百货公司被架空,成了一个很尴尬的存在。

怎么把客户重新吸引回来?

除了改变“联营”的老模式,把产品把握在自己手上,把价格降下来。更重要的,就是要营造“人气场景”。这就是吴晓波所说的:“万达百货死了,但万达广场的场景服务还在。”正如当当是用图书上的不赚钱,来吸引人气,售卖它更高利润的产品。宜家是用餐饮上的超惠、生活场景化的舒适氛围来吸引人们前往消磨时光,从而维持一个爆棚的人气,售卖它更高利润的产品。

第四:提高转化率

因为流量昂贵,互联网公司设计得好的广告承接页,能让用户点击过来之后,牢牢地被抓住,一步一步按照商家的预设去走。“一条”等微信公众号在商业上的成功,更让人们见识了创意营销的魅力。而这恰恰是我们国内百货业的软肋。

第五:客户满意度

对“客户满意度”的追求,是互联网公司必不可少的一环。而国内百货公司对“客户满意度”的反馈搜集基本无从谈起。

由此可见,百货业之困,实际上是自食了几十年来享受政策、商业环境的红利而不思进取的恶果。电商的跨界竞争,不过是把这场“大考”以更激烈的方式,推到了世人面前。百货业还远未到终结之时,它最需要的是激活和反思。

摘自《新民周刊》