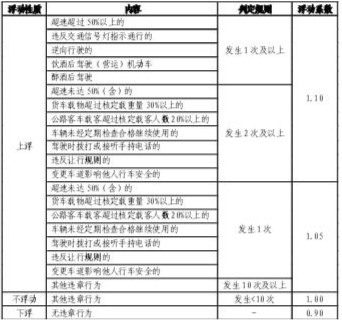

客户缴纳的保费将由基准保费与自主核保系数、自主渠道系数、无赔款优待系数、交通违法系数4个费率浮动因子连乘得出。具体来说,无赔款优待系数由行业车险信息平台根据投保车辆近三年的出险情况确定;自主核保和自主渠道两个系数由保险公司测算确定;交通违法系数与交通违章记录相关联。交通违法系数由车险信息平台返回保险公司,与上一保险年度的交通违章内容与次数挂钩。无交通违章记录的,保费浮动系数为0.90(下浮);有交通违章记录的,根据违章内容和次数,保费浮动系数分别为1(不浮动)、1.05或1.10(上浮)。除了交通违法系数外,无赔款优待系数范围从连续3年无赔款的0.6到上年5次或以上赔款的2倍。自主核保系数及自主渠道系数则均为0.85-1.15。按照上述四个费率浮动因子的一系列标准计算,上海商业车险新产品费率最低可下浮至约39%。

上海早在2004年就在全国率先建立了车险信息平台,实行机动车交通事故责任强制保险费率浮动“双挂钩”制度,为商业车险改革中上海率先引入交通违法系数奠定了良好的技术基础和数据基础。

除了产品定价与风险更加匹配以外,商业车险改革后,保障范围进一步拓宽。新条款将冰雹、台风、热带风暴、暴雪、冰凌、沙尘暴等自然灾害、驾驶证失效或审验不合格、未上牌照新车、被保险机动车所载货物、车上人员意外撞击所导致的损失、家庭成员人身伤亡等情形纳入保险保障范围,大幅提高了商业车险风险保障水平。

同时,条款更加科学合理。新条款明确约定车损险的保险金额按投保时被保险机动车的实际价值确定。在发生全部损失时,按照保险金额为基准计算赔付。发生部分损失,按实际修复费用在保险金额内计算赔偿。有效解决了此前社会关注的“高保低赔”问题。

另外,索赔方式更加明确。车辆受损后车主既可以向责任方索赔,也可以向责任方保险公司索赔,还可以向自己的保险公司申请先行赔付并授权公司向责任方追偿。

上海市保险同业公会秘书长赵雷表示,此次商业车险改革建立了以行业示范条款为主,以公司创新型条款为补充的条款管理制度和市场化费率形成机制。改革后上海车险保费总体将稳中有降,并通过费率杠杆机制督促车主遵守交通法规、保障行车安全,从而充分发挥保险的社会管理功能。