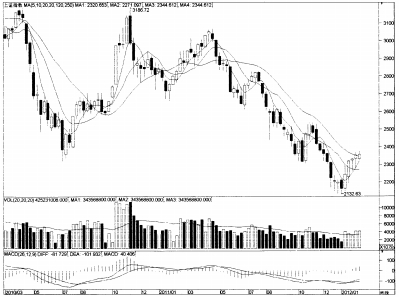

本周的前两个交易日,指数小幅调整,但个股活跃度不减。说明在蓝筹品种休整之际,资金开始关注此轮反弹中涨幅有限的中小市值品种,热点轮动也渐渐形成。随着1月份各项宏观及金融数据公布的结束,近期政策面和消息面也相对温和,对市场的影响趋于弱化。周二央行进行了60亿28天正回购操作,中标利率为2.8%,本周公开市场资金到期量较少,央行到现在为止资金回笼力度有限,正回购操作也较上周缩量,预计央行将维持灵活和适度宽松的操作。另为猪肉价格连跌3周,或缓解一季度通胀压力,这将给政府货币政策放松带来空间。周三两市大盘创出本轮反弹以来的新高,量能也同步放大。中小市值股票再次飙升,创业板指和中小板指大幅上涨。有色、煤炭、金融和地产等权重股起到一定拉升作用, 流动性是决定本次反弹的关键因素之一。

境外市场,欧洲LTRO实施和美国QE3预期加强直接推动全球流动性的宽裕,资金价格纷纷下行也反映了这种变化。美国就业数据的改善说明美国内在复苏动力开始强化,在欧债问题逐渐明朗化以及美国经济稳步复苏的背景下,欧美的宽松政策将带来全球流动性宽裕。我国最直接的信号就是外汇占款数据的变化。未来我国外汇占款连续3个月负增长的现状有可能逆转。国内外经济形势处于一个阶段性趋稳期。全球流动性宽裕以及风险偏好上升,流动性及投资情绪继续改善。国内政策暖风频吹,央行近日也发表了全力维护稳定金融市场的报告,市场估值修复要求趋强,有利于A股短期继续向好。

技术面上,股指尽管经历了连续几日的牛皮整理走势,但5日、10日、20日均线继续呈多头排列,KDJ、RSI、MACD等技术指标也均在多头区域内运行,不过市场总体震荡波动格局短期内将难以有大的改观,就目前来看,沪指在2300点附近将有强支撑,投资者可把握近期市场节奏,控制仓位及风险仍是关键。

国泰君安 侯文浩