投资众筹诈骗频发

许多众筹项目通过推特、脸书等社交媒体,以人传人,实现病毒式营销。所谓病毒式营销即通过用户的社会人际网络,使信息像病毒一样传播和扩散,利用快速复制的方式传向数以百万计的受众。曾经在微博红极一时的“冰桶挑战”活动就是通过社交网络进行病毒式传播的典型捐赠案例,也为捐赠众筹与中国社交网络的结合留下想象空间。

然而并不是每一笔众筹项目都取得了预期成果,随着越来越多人加入,加上网络的信息不对称性,网络众筹渐渐成为网络诈骗的温床。

号称比苹果手表功能更丰富的Kreyos Meteor智能手表2013年7月登陆众筹网站Indiegogo,最终成功筹资150万美元,比初始目标高出140万美元。公司承诺在2013年11月出货,但并没有兑现承诺,支持者开始怀疑项目的真实性。

到2014年下半年,部分支持者开始收到手表,但很快发现手表简直烂到不能再烂。当初承诺的三大目标——游戏化平台、睡眠追踪和手势控制,一个都没有实现,手表甚至连触控屏都没有。当初承诺提供7天电池续航,多数用户反映只够使用24小时。

在Kreyos Meteor的种种“恶行”中,最令支持者气愤的要数它撤销最初的退款政策。在履行订单前,就有大量支持者申请退款,毕竟谁能够忍受产品跳票超过6个月呢?但公司偷偷修改协议,禁止退款。

随着众筹诈骗案越来越多,政府部门也开始介入。美国田纳西州的艾德·纳什2012年10月以一套手工纸牌的计划筹得25146美元,原定12月到货的产品最终没有出现,付款者感觉到受骗了。810名付款者中31人来自华盛顿州,在立案调查后,州检察官鲍勃·弗格森对纳什和他的公司提起诉讼,成为美国政府第一次干预众筹诈骗。弗格森在声明中写道:消费者需要认识到,众筹并非没有风险。这起诉讼向那些向公众寻求资金支持的人清楚地表明:华盛顿州不会容忍众筹诈骗,检察官办公室将让那些不按规则办事的人付出代价。

一些众筹网站也警告捐款人,众筹硬件仍旧是高风险投资,在投钱前必须三思而后行。如果一家公司不愿意透明化,不愿意事先完全公开筹资用途、有哪些领导者等必要信息,所提供的出货日期很不现实,那么你的钱很可能打水漂。

治病筹款问题更多

如果说投资性众筹项目欺骗的是金钱,那么非盈利性众筹更大程度上欺骗的是感情。

曾几何时,国外众筹网站一些为有困难者筹款治病的案例鼓舞了很多善心人士。2014年,GoFundMe为一个绝症女孩筹集了183万美元医疗费用,是GoFundMe平台上筹资最多的项目。目前,在该平台上还有超过3万个为癌症筹资的活动。

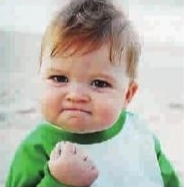

2015年,紧握拳头、紧闭双唇、一脸胸有成竹样子的佛罗里达州8岁男孩萨姆·格里纳成为网上最典型的众筹治病的正能量表情。

格里纳出生前,他的父亲贾斯廷就患有严重肾病,需要接受肾移植手术。他的母亲便在网上发起募捐活动,希望能筹到7.5万美元医疗费。“请帮助我们筹齐医疗费,好让贾斯廷能够接受前期治疗和肾移植吧。”她写道,“贾斯廷的母亲也是死于这种病,请大家帮助改变贾斯廷和他儿子萨姆的命运。”

短短6天内,萨姆获得了3682名爱心人士捐款,数额达到77805美元,超过他们期望的数额。

但是,非盈利性众筹治病在国外也饱受质疑。国外发起非盈利性众筹的往往是挣扎在贫困线的穷人,社会舆论更多质疑的是他们在获得大额捐款后是否再应该享受社保福利,以及如何缴税。

去年年底,华盛顿一个无家可归的单亲妈妈吉尔莫在众筹网站上为即将过16岁生日的女儿塔维发起生日派对众筹,希望让罹患恶性骨肉瘤的女儿完成想去伦敦看看的心愿,最终获得1.6万美元善款。可是,如果吉尔莫领了钱,这1.6万美元将被视作她的收入,那么她将失去当地政府给予的每月800多美元低收入家庭特殊补助,并且必须缴纳相应税款。

而互联网信息不对称,使得众筹信息模糊,产生更多涉嫌欺诈的争论。今年年初,一篇为在德国留学的中国学生众筹治疗白血病的求助信广为流传。26岁的谢同学在柏林艺术大学读大四,突然患上慢性髓细胞白血病,医药费和治疗费几百万元,家庭无力负担,希望好心人出手相助。求助信短短两天时间就在国内众筹平台上筹集了超过50万元,在GoFundMe上5天内也募集到4290美元。但随后,一些在德国留学和工作的华人质疑,在德国的注册大学学生都需要购买强制公保医疗保险,医药费和治疗费大部分可以报销,谢同学使用的6000欧元一盒的药也在报销范围内。最终在舆论压力下,这个项目被冻结。

各国出台法律规范

针对日益泛滥的网络众筹欺诈,世界各国纷纷采取行动,加强监管与惩治力度。

在众筹诞生地美国,募捐可以分为网上捐款和实体捐款两类。实体捐款所有活动都必须经由政府确定并录入档案,因此捐款活动前期就会被政府审查是否合法,随后也可以通过联系政府查到相关信息。但由于州和州之间法律不同,网络捐款反而没有清晰的法律制约,对众筹网站上的募款管理较为混乱。2012年4月5日,美国总统奥巴马签署《促进创业企业融资法》(JOBS法案),欲放松对私募资本市场的制约。在经过长达3年半的征求意见、激烈争论和规则制定过程后,JOBS法案终于获得通过。

从法案内容看,美国对众筹的监管思路,主要强调把重点从强制注册和信息披露转向设定投资者投资上限。这样既降低了小企业融资成本,促进形成资本合力,又对投资者进行了适当保护,促进分享经济。更重要的是,美国政府加强了对众筹中介的监管,督促众筹行为必须符合规定,以减少欺诈,同时要求众筹中介对投资者众筹总额进行核查,即通过对众筹中介的监管实现对众筹行为的监管。最后,借助美国的综合信用系统,与众筹募集方的信用直接挂钩,提高失信成本。

法国众筹规范法案于2014年应运而生,对众筹资金网站规范包括两部分:一是众筹投资顾问法案,针对非上市公司股票债券商业化运营平台;二是众筹金融中介法案,针对作为捐借平台的网站。法案要求众筹网站确保项目发起者和投资者知晓网站运行的透明可靠信息、筛选条件、项目可操作性、价格、信用贷款或风险投资拖欠率等。这间接说明,众筹网站的附加值在于提供建议,辅佐项目发起人创业成功。

德国对众筹的监管更严。按照今年出炉的《小投资者保护法案》,如果企业想从零散投资者处融资250万欧元以上,必须提供详细的招股说明书,初创企业还要公开投资潜藏的风险。在资金到位14天内,投资者有权要求融资企业退款。单次风险投资时,个人投资者投资金额不能超过1万欧元。投资超过1000欧元的投资者,流动资金至少需要超过10万欧元,或每月净收入超过投资额2倍以上。

郭书谏 雨农