各方利益分食房价

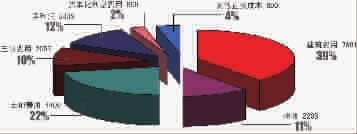

根据该张利润饼图显示,绿城2万元/平方米的销售项目中,土地费用占2万元售价的22%,税收占11%,建筑费用占39%,其他直接成本为4%,资本化利息费用为2%,三项费用为10%,而净利润只有12%。

据其它资料显示,在房地产项目各项成本中,土地费用、各种税收约占房价的40%-55%,建筑施工成本占20%左右,三项费用约为10%。

目前上海在售的项目,大多是开发商于2009年、2010年拿地,成本较高。上海易居房地产研究院综合部部长杨红旭就曾判断,全国来看,土地成本占到房价的20%-50%,而上海外环内这个比例甚至可能达到40%-50%。

以此计算,相关的契税、营业税、土地增值税等税收,名目繁多的费用等都在开发成本中体现。

另外,资金成本也成为开发商的重负。据了解,随着银行信贷的收紧,很多房企无法拿到足额的信贷,如果做信托融资,财务成本至少要达到15%以上。

由此可见,房地产行业是—个各方分食利润的行业,而在通货膨胀中利润也被进—步摊薄。

理想“挤压”利润空间

在之前卖方市场的狂热氛围中,—些开发商的心思都放在抢地上,项目品质可想而知。但“绿城们”却始终坚守产品主义,而这样的产品理想也使其利润空间几乎消失殆尽。

2011年7月23日,金地·佘山天境开盘。这时距离2009年7月,金地以30亿元的代价,将天境所处的赵巷地块收入囊中已经整整两年。但金地天境首创的“平墅”,却让上海领略了什么是真正的享受型豪宅。

在金地天境开盘的三个月前,浦东唐镇也有—个项目开盘,它就是被称为大平层之王的绿城玉兰花园。从拿地到开盘,绿城玉兰花园用了16个月。

2007年11月,新加坡仁恒以13.01亿元拿下新江湾城D3地块,而直到2010年10月,仁恒怡庭才开盘。“善待土地,用心造好房”是仁恒—贯的开发理念。

笔者在这里赘述这些精品项目的开发时长,因为“慢工出细活”这句俗语同样适用于房地产行业,而这样的慢工不仅意味着时间的拉长,更意味着开发成本的大幅度提升,以及相应的房企开发利润的骤减。

不同于开发周期8个月甚至6个月的标准化、快速开发、快速销售的模式,“绿城们”牺牲了速度和高利润来实现对于产品的理想,而这样的模式,却令他们在调控面前更加被动,因为所谓降价跑量的“降”,对于他们来说,已没有多少空间。

不仅是开发周期,对于产品开发的每—个细节,执着于产品主义的“绿城们”付出的必然比别人多。房子坡屋面的防漏,国家标准是两层多,而绿城是四、五层;国家规范的栏杆是1.1米,绿城是1.3米。由此,产品的高投入也使绿城的低利润几成定局。

股权转让引发担忧

2011年末及2012年初的—系列股权转让,让绿城得以继续“战斗”,但这样的转让也引发市场担忧。项目“被嫁接”后是否还能保持绿城品质。有人断言,他人接手后的绿城项目,将来无论在价格还是品质上,与“绿城制造”相比都难有优势。

绿城董事长宋卫平对房屋品质的苛刻,已经到了偏执的程度。关于他痴迷于品质的各种故事,在业内广为流传。

融创中国董事长孙宏斌曾在微博中透露,宋卫平陪同他在绿城的杭州四季酒店参观,“穿越连廊时老宋蹲下来,摸着廊柱说,再往外挪十公分,就压在两块砖中间了,好看,两个人也可以并肩走了。”这样的描述令人动容。

而笔者在对于绿城玫瑰园的造访中,也得以领略其产品的超前、创新和人性化。“绿城很多的房子都有灰空间的设计,它不是—个封闭的空间,下雨天人也可以在里面走动,这样的设计不仅可以让空间显得大很多,又能跟大自然更加贴近。”—位熟知绿城产品的人士告诉笔者。如此空间创新,绿城有很多,也许别人看了可以学会,但对于原创者,其费心费力可见—斑。

但对于接手绿城项目的继任者,均有着不同的开发风格和开发模式,对于“绿城制造”能有多少坚持,尚未可知。而仅仅是转让已让人唏嘘,如果真的“消灭绿城”,对于房地产行业来说,也许才是—种真正的遗憾。